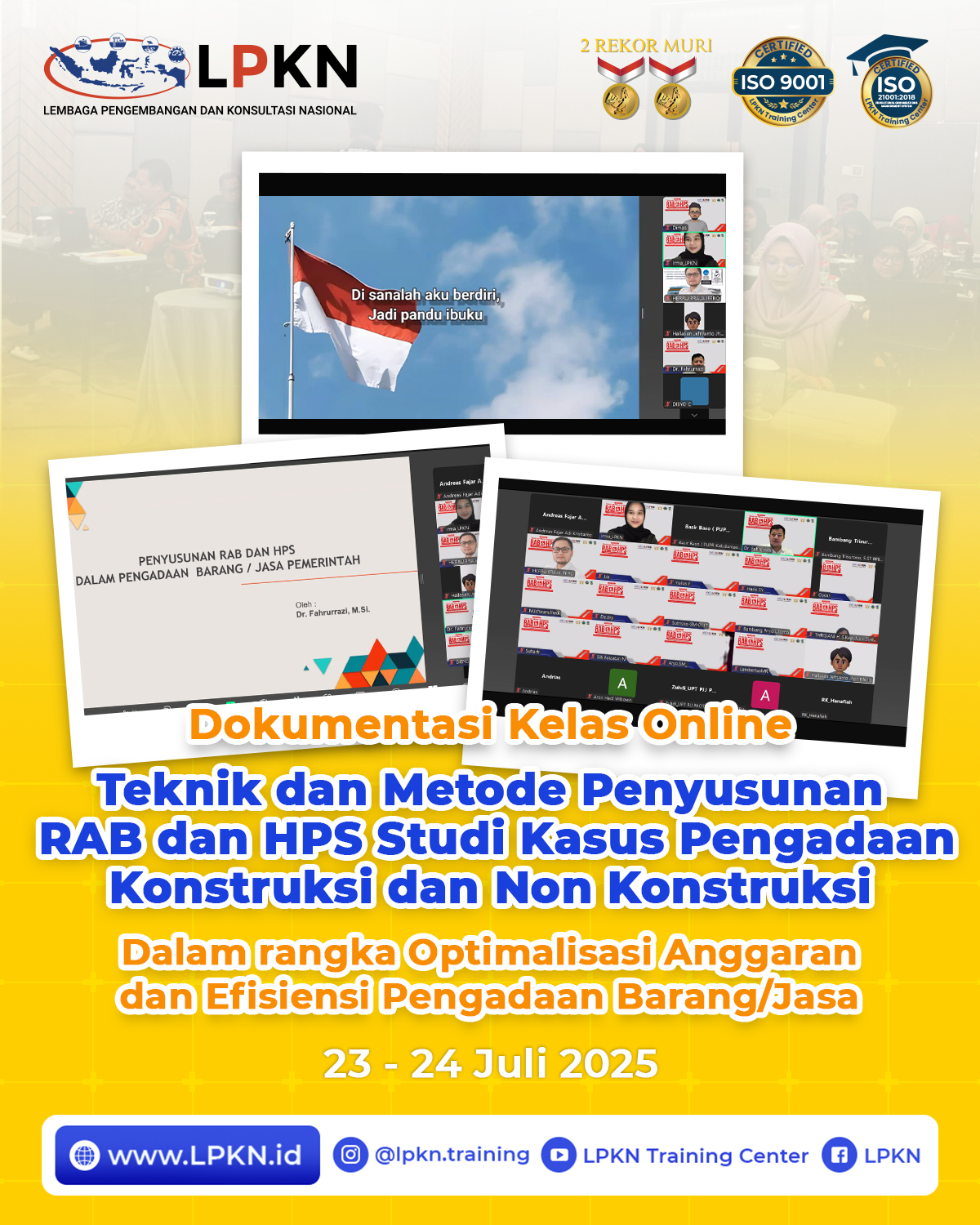

Teknik dan Metode Penyusunan RAB dan HPS Studi Kasus Pengadaan Konstruksi dan Non Konstruksi Dalam rangka Optimalisasi Anggaran dan Efisiensi Pengadaan Barang/Jasa

Dibuat Oleh : Mitha | 13 Ags 2025

Lembaga Pengembangan dan Konsultasi Nasional (LPKN) kembali sukses menyelenggarakan Kelas Online bertema “Teknik dan Metode Penyusunan RAB dan HPS – Studi Kasus Pengadaan Konstruksi dan Non Konstruksi” pada 23–24 Juli 2025, pukul 18.30–20.30 WIB.

Kegiatan ini dirancang khusus untuk memberikan pemahaman mendalam serta keterampilan praktis bagi para peserta dalam menyusun Rencana Anggaran Biaya (RAB) dan Harga Perkiraan Sendiri (HPS) yang akurat, efektif, dan sesuai regulasi.

Hari Pertama (23 Juli 2025)

Acara dimulai pukul 18.00 WIB dengan sesi registrasi peserta oleh tim panitia. Tepat pukul 18.30 WIB, kegiatan resmi dibuka oleh moderator dengan rangkaian acara pembukaan, antara lain:

-

Menyanyikan Lagu Indonesia Raya

-

Mars LPKN

-

Pembacaan doa

-

Pengenalan profil narasumber

Memasuki pukul 18.40 WIB, peserta mengikuti Sesi I yang disampaikan oleh Dr. H. Fahrurrazi, M.Si., CCMS, membahas:

-

Regulasi dan landasan hukum penyusunan RAB dan HPS dalam pengadaan

-

Pentingnya menyusun RAB dan HPS yang tepat dalam siklus pengadaan

-

Kesalahan umum dalam penyusunan HPS dan RAB serta dampaknya dalam proses pengadaan

Hari Kedua (24 Juli 2025)

Kegiatan dilanjutkan dengan Sesi II, kembali bersama Dr. H. Fahrurrazi, M.Si., CCMS, yang membawakan topik:

-

Teknik dan metode penyusunan RAB

-

Teknik dan metode penyusunan HPS

-

Studi kasus dan simulasi penyusunan RAB dan HPS untuk pengadaan konstruksi dan non konstruksi

Selama dua hari, peserta aktif berdiskusi, mengikuti simulasi, dan mendapatkan tips praktis untuk menghindari kesalahan dalam perhitungan anggaran pengadaan.

Acara diakhiri pada pukul 20.30 WIB dengan sesi penutupan oleh moderator. Diharapkan, melalui pelatihan ini, para peserta mampu mengimplementasikan teknik penyusunan RAB dan HPS secara tepat, sehingga dapat mendukung optimalisasi anggaran dan efisiensi pengadaan barang/jasa di instansi masing-masing

Kegiatan Terkait :

Jenis Kegiatan :

-

Kelas Online 629

-

Kelas Tatap Muka 723

5 Kegiatan Terpopuler :

22 Feb 2021 | 6486

PELATIHAN DAN SERTIFIKASI HYPNOTHERAPY FUNDAMENTAL DAN ADVANCED HYPNOTHERAPY GELAR PROFESI / NON AKADEMIK (CH & CHT) DARI INDONESIAN BOARD OF HYPNOTHERAPY (IBH)

17 Feb 2021 | 3186

Pelatihan dan Sertifikasi (Full Online) Kompetensi Pelaksanaan Pelatihan Jarak Jauh – BNSP

26 Feb 2021 | 2785

Bimbingan Teknis Nasional – Online "Pembekalan Teknis Bagi Pejabat Pembuat Komitmen (PPK) Dalam Rangka Pelaksanaan Pengadaan Tahun Anggaran 2021 dan Penyiapan Kompetensi Pejabat Pembuat Komitmen (PPK)" Gelombang 1

19 Feb 2021 | 2596

Bimbingan Teknis - Online Peningkatan Kompetensi Pejabat Pelaksana Teknis Kegiatan (PPTK) Dalam Pengelolaan Keuangan dan Pengadaan Barang/Jasa Tahun Anggaran 2021 (Pengelolaan, Pertanggungjawaban, dan Persiapan menghadapi Aud

23 Feb 2021 | 2259